医療保険への加入を考えているなら納得のいく保険を選びたいですね。

そろそろ医療保険に入りたいと思っていますが、そもそもよくわかりません。

チアキさんのように、そもそも医療保険のしくみがよくわからないために迷っている方も多いようです。

ここでは医療保険のしくみを理解してから保障を選ぶポイントを解説したいと思います。

医療保険のしくみ

将来起こるかもしれない大きな病気やけがに備えるために、医療保険が必要と考えている方は多いでしょう。

医療保険に加入すると「どんな時にどのように役立つのか?」を知っておきましょう。

基本は入院・手術の保障

医療保険の主軸は、「病気やけが」での「入院や手術」の保障です。

入院をしたり手術を受けるとなると、医療費や雑費などが普段よりもかさみそうですね。

そのようなときに加入している医療保険から給付金を受け取ることができます。

それは助かるわ!

基本保障だけのシンプルな医療保険なら、保険選びも迷うことがないでしょう。

しかし、現在販売されている医療保険にはたくさんの特約(オプション)が付帯されています。

そのために「複雑で分かりにくい!」と感じる方も多いようです。

医療保険のしくみがわかると、スッキリ整理して考えられますよ!

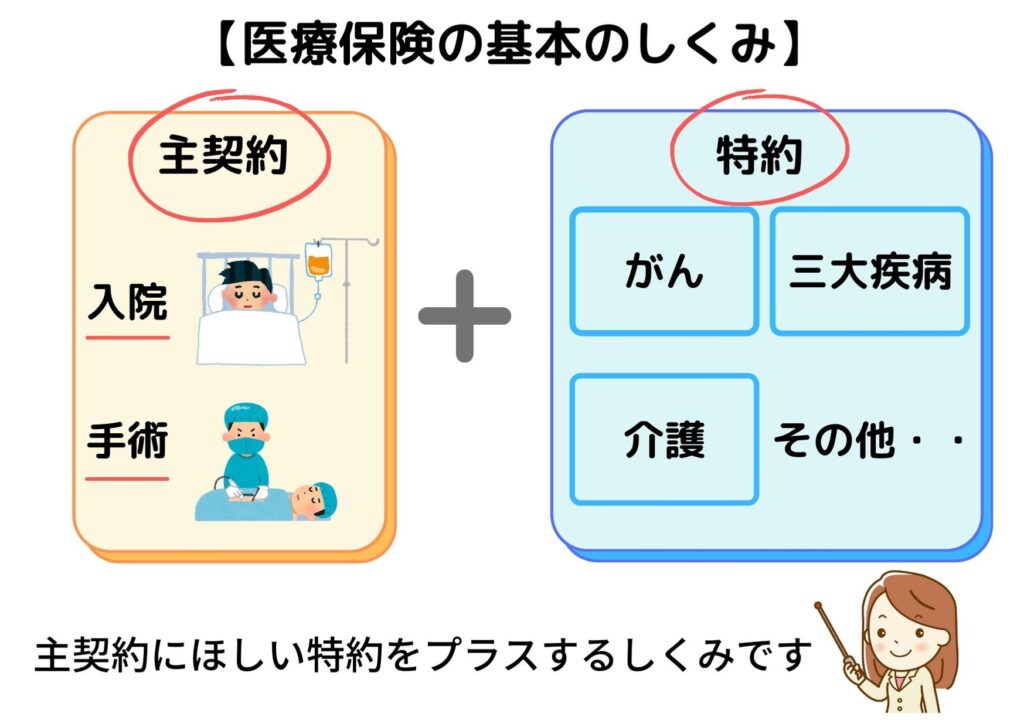

主契約と特約で成り立っています

保険はメインの保障となる「主契約」と、選べるオプションの「特約」から成り立っています。

わかりやすく図解にしてみました。

なるほど~。

特約は気になるものを選べばいいのね。

パンフレットなどをみるときは主契約と特約という文字を探してみてね。

その保険のしくみがスッキリとわかりますよ。

入院保障の選び方

それでは、医療保険の主契約になっている入院保障について検討しましょう。

チアキさんに質問です。

がん治療の入院って、何日くらいするものだと思いますか?

え~?

半年以上は入院するんじゃないかしら。

みなさんの入院期間のイメージはどのくらいでしょうか?

入院期間はイメージよりも短い

日本人の死因トップ3といわれている3大疾病について平均入院日数を見てみましょう。

みなさんのイメージより、実際の入院期間は短いのではないでしょうか。

病気の種類やけがの状況、同じ状況でも年齢によっても差はありますが、入院期間は着実に短期化しています。

医療の進歩で、病気が早く治るようになったは嬉しいです。

一方で、「入院が短かったので保険の給付金が少なかった!」という不満の声も増えています。

このような声をうけて、各保険会社の医療保険にも工夫がされています。

短期入院でもまとまった一時金を受け取れる入院保障が主流になりつつあります。

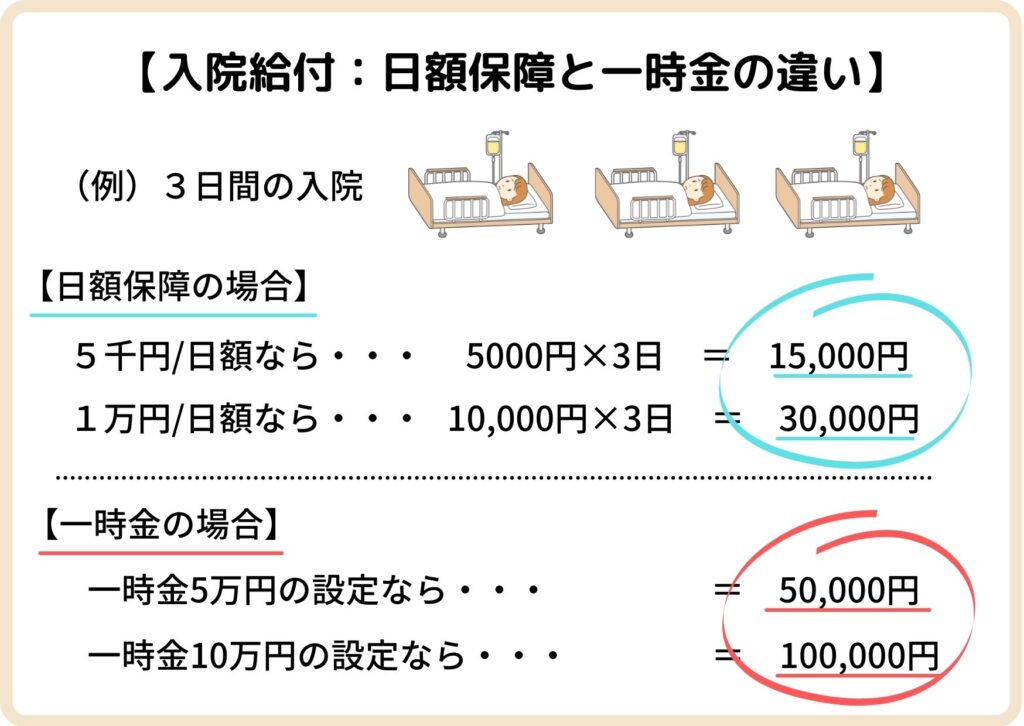

短期入院でも納得できる入院一時金

一般的に、入院したときに受け取る給付金の額は入院日数に連動して決まります。

これを「日額保障」といいます。

『1日の入院につき1万円を給付します』という契約なら、3日間の入院なら3万円受け取れるということですね。

早く退院できるのは嬉しいけど、給付金が2~3万円なら払っている保険料と比べてしまいそうだわ。

チアキさんと同じ思いなら、入院日数に関わらず決まった額の一時金を受け取れる「入院一時金」を検討してみましょう。

短期入院の場合の、「日額保障」と「入院一時金」の違いは下の図解でイメージしてくださいね。

短期入院時でも納得感をもちたいなら「入院一時金」を受け取れるタイプは良いと思います。

しかし、想定外に長期入院となったときは「日額保障」の方が、大きな金額の給付金が受け取れる可能性があります。

入院保障は、日額保障と入院一時金の両方をえらべる医療保険もあります。

入院が長くても短くても安心納得ができる、自分に合った加入のしかたを考えてみましょう。

意向をふまえた入院保障の加入例

保険に加入するときは、ひとりひとりの意向(要望)があるはずです。

ここでは3人の意向を例にとって医療保険の選び方をアドバイスします。

一般的な保障の大きさと保険料を考えた加入例もあげています。

それなら、「日額保障」と「一時金」をあわせ持ちましょう。

【保障の加入例】

「日額保障」は日額5千円として、「一時金」を5~10万円と設定します。

それなら、「日額保障」で長期の入院に備えましょう。

短期入院の「一時金」は自腹で対応します。このほうが支払う保険料も安くなりますね。

【保障の加入例】

「日額払い」は日額5千円~1万円で設定すると良いでしょう。

貯蓄の金額が多いほど、日額は少なくて良いと考えてください。

それなら「一時金」で受け取れる保障を選びましょう 。

【保障の加入例】

「一時金」を20~30万円で設定すると、まとまった額として受け取れて安心感があるでしょう。

特約の種類と選び方

医療保険には特約がたくさんあり、どれを選んでよいのか迷ってしまいますね。

どうして特約はこんなにたくさんあるの?

昔はいったん入院となると、ある程度長い期間入院していたものです。

そのため、医療保険の主契約にあたる入院保障からじゅうぶんな給付金を受け取ることができました。

しかし、今は入院が短期化しているため入院保障の給付金だけでは心もとなくなってきたと言えます。

主契約を補うために特約があるのです。

医療保険の特約は、どの保険会社のものでもおおむね似通っています。

よくある特約から順にみていきましょう。

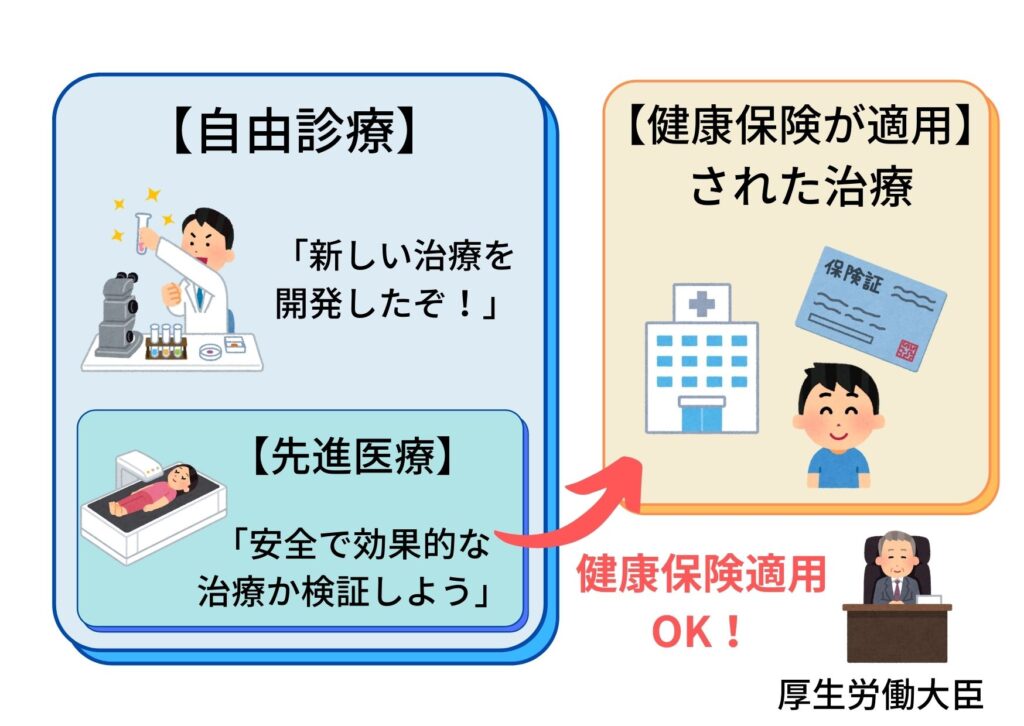

先進医療特約

健康保険が適用されていない高額な最先端の治療が受けられる特約ですよね。

期待が高まります!

確かにチアキさんの言うとおりなのですが、先進医療はいつでもどこでも受けられるわけではないのです。

先進医療を受けることで早く病気が治ることはもちろんあります。

ただし、先進医療を受ける病院や病状は指定されていることもあり、希望すれば必ず受けられるわけではないです。

実際には、自分で効果のある良い治療を探したときに出会う医療技術といえます。

そうはいっても、先進医療の特約はおよそ2,000万円までの給付金が月々数百円でつけられるものです。

「念のために!」と特約をつけている方も多いです。

先進医療特約のおすすめ度:★★★

3大疾病(がん)一時金特約

がんを含む3大疾病(さんだいしっぺい)は、病気になると完治が長引く可能性があること、また日本人の死因のトップ3でもあるため心配な病気です。

医療保険に加入するときに3大疾病の保障を重視しているなら、「心疾患」「脳血管疾患」と病状のカバーの範囲が広い特約を選ぶと安心です。

保険会社によってこの保障範囲は異なりますので注意しましょう!

わたしは「がん」が特に心配なのですが・・。

チアキさんのように、がんの保障のみ手厚くしたいなら「がん診断一時金特約」があります。

「3大疾病」で広い保障をもっておくのか、「がん」に絞った保障にするのかを考えておくとよいですね。

3大疾病でも入院は短期化しています。

また、入院をしていなくても通院や服薬などで医療費や雑費はかかります。

できれば100万円ほどの一時金で備えることをお勧めします。

3大疾病一時金特約のおすすめ度: ★★★

女性疾病特約

女性疾病の特約って、私にとっては必要ですよね?

女性にとってはたいへん気になる特約ですが、まずは特約の内容を知ってから必要かどうかを考えましょう。

基本の入院と手術の保障がしっかりと準備できたなら、上乗せまでは必要ないかもしれません。

乳房再建手術などは乳がんの治療後におこなう場合がほとんどですので、ここが心配ならがんの保障で備えるという考えも合理的かもしれません。

病院で治療をうけるとき、女性疾病の医療費だけが多めにかかるわけではないです。

基本の入院や手術の保障が足りなくて不安ならそちらの増額を考えても良いかもしれません。

せっかく女性疾病の特約保険料を払っていても 、将来の入院の原因が女性疾病でなかったら、上乗せの給付はないのです。

女性疾病特約のおすすめ度:★☆☆

介護保障特約

一生保障の続く終身型医療保険には「介護になったときの保障」の特約がみられるようになりました。

寿命が延びるほど老後のための保障も考えたいところです。

いやいや、私が自分の介護のことまで考えるのはまだ早いと思います・・。

介護保障特約を付けるかどうかの考え方を2とおりでアドバイスしますね。

【アドバイス】

介護を心配する年齢までいまの医療保険を継続しないなら、介護保障特約までは必要ではないでしょう。

【アドバイス】

老後のためにも医療保障が必要だと考えている方は、介護保障もセットとして付加してもよいでしょう。

保険商品としては医療保険に目が向くところですが、高齢化する社会を考えると自助努力で介護保障を準備することはますます必要になると思います。

中高年の方がこれから医療保険に加入するなら、介護保障特約はチェックしてみましょう。

一生涯継続するつもりの医療保険なら、いずれ気になる介護保障をこの機会に検討してみてください。

保険は若い時に加入した方が保険料も安いです。

介護保障特約のおすすめ度:★★☆

保険料払込免除特約

保険料免除・・?

え~!保険料を払わなくていいんですか?

保険会社の指定する重い病状や障害状態になった場合に、それ以後の保険料の支払いが免除されるという特約です。

悪性のがんと診断確定されたとき、3大疾病で手術を受けた場合などに保険料免除になる医療保険もあります。

保険料免除特約を付けると全体の保険料がおよそ1~3割ほど高くはなりますが、 私はこれぞ「保険のホケン」だと思っています。

保険料免除特約のおすすめ度:★★★

加入前に注意したい特約

特約の名前だけで判断せずに、内容を理解してから加入を考えた方が良い特約をあげました。

これは入院して退院した後に、引きつづき通院で治療を行うときに給付されます。

「入院のない通院のみの治療」では給付にはなりません。

骨折したときの保障ですが、給付金はおよそ5~10万円です。

自分で準備できる金額であれば保険にたよることはないかもしれません。

「5年ごとに健康祝い金があります!」とあると嬉しくなりますね。

しかし、この祝い金を受け取るには一定期間のあいだに入院していないことが条件になっていることがほとんどです。

「祝い金が支払われない要件」をしっかり確認してから特約をつけるようにしましょう。

まとめ

保険はいちど加入すると、短期間のあいだに何度も見直しをすることはないと思います。

✔ 自分に合った加入のしかたは?

✔ 自分に必要な保障は何か?

自分の考えや要望を整理してみることで、自分にぴったりの医療保険を選べると思います。

1「長い入院でも短い入院でも保険でバランスよく備えたいです。」