「生命保険」と聞いて、頭に浮かぶのはどんな保障でしょうか?

「万が一の場合(死亡時)に家族の生活を守る保障」

つまり、死亡保険を思い浮かべる人が多いのではと思います。

家族のために死亡保険に加入したいと思っています。

いくつか種類があるようで、よくわからないです。

生命保険は使われる用語も難しく、「わかりにくい」とよく言われます。

死亡保険は複雑そうに思えますね。

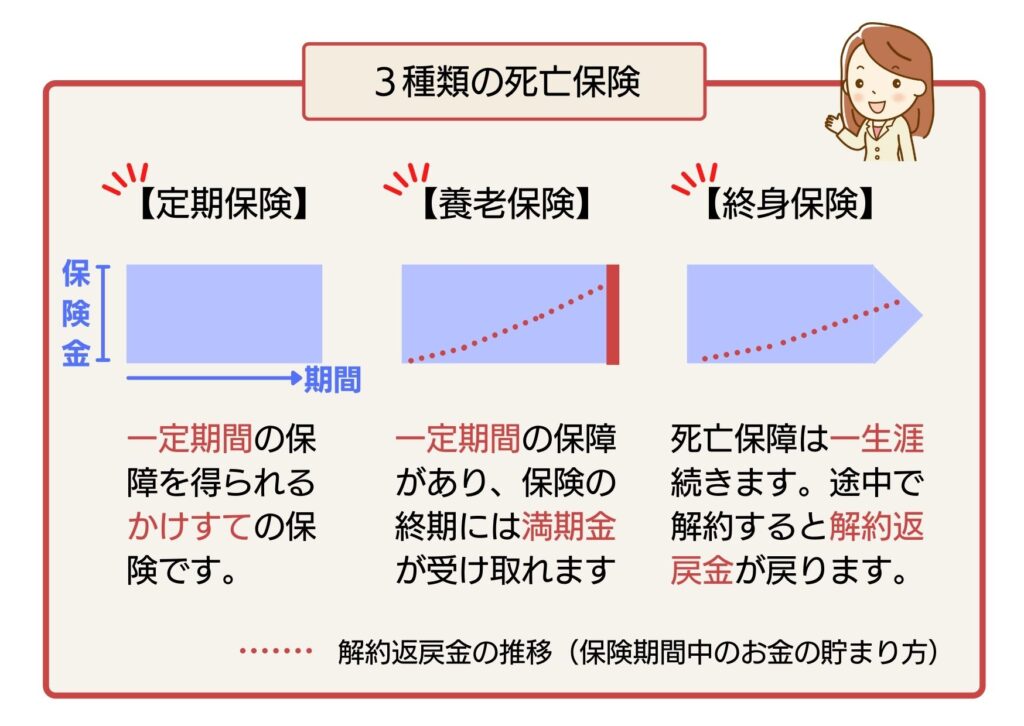

実は、「定期保険」「養老保険」「終身保険」の3つだけです。

3つの死亡保険とは

「定期保険」「養老保険」「終身保険」

それぞれの保険の特徴をイラスト図でまとめました。

3つの死亡保険について、それぞれ特徴を説明していきますね。

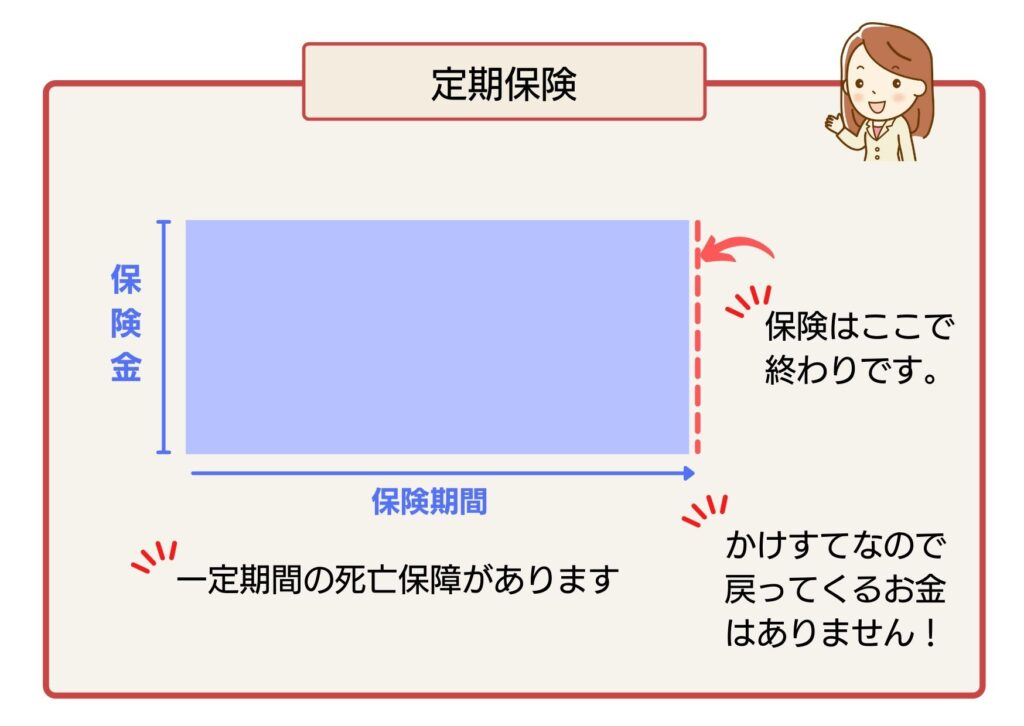

定期保険

テイキホケンですか・・。

専門用語は難しく感じます。

「定期保険」とは、「定めた期間だけ保障がある保険」です。

乗り物の定期券を思い出してください。

1ヵ月などの有効期間のうちは乗り物に乗れますが、有効期間が過ぎたら乗り物には乗れないし払い戻しもありませんね。

定期保険と定期券はしくみが似ています。

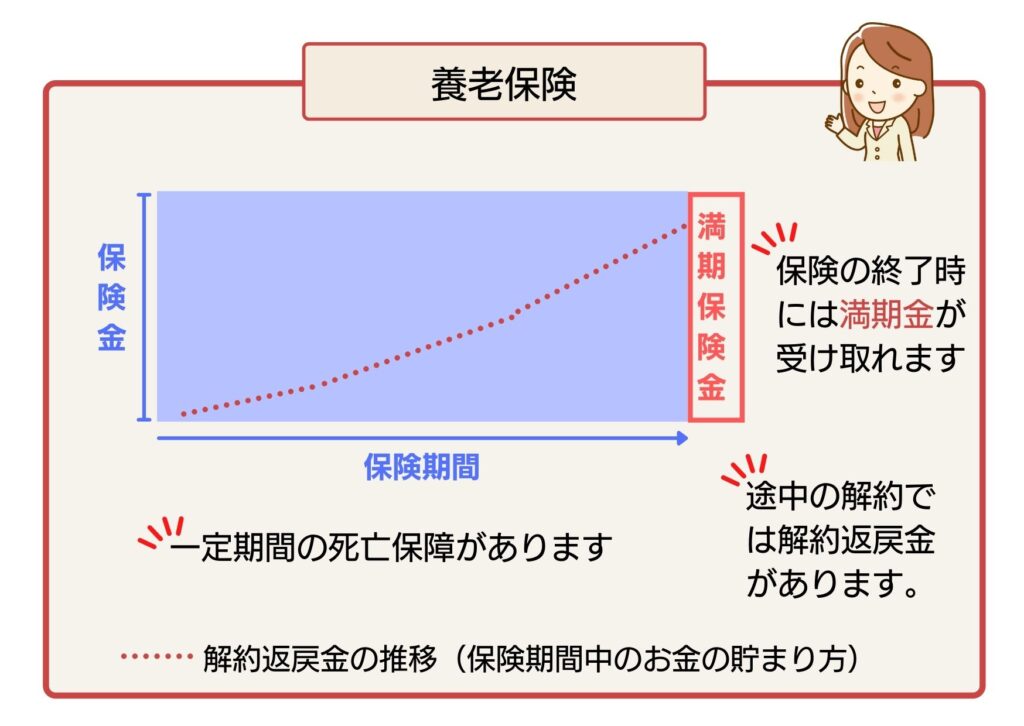

養老保険

ヨウロウホケンは、おじいちゃんやおばあちゃんの保険なのかしら?

「養老保険」とは、「自分たちの老後を養うための保険」です。

老後資金を貯める目的の保険です。

積み立て期間中に、死亡保障があることが特徴ですね。

そして、保険が満期を迎えたら満期保険金を受け取り、保険は終了します。

なるほど~。

お金を貯めている間にもしぼくに万一があっても、家族は保険金が受け取れるというわけですね。

ヒロシさん、そのとおりです。

そして、何事もなく満期日が来たら自分で満期保険金を受け取れます。

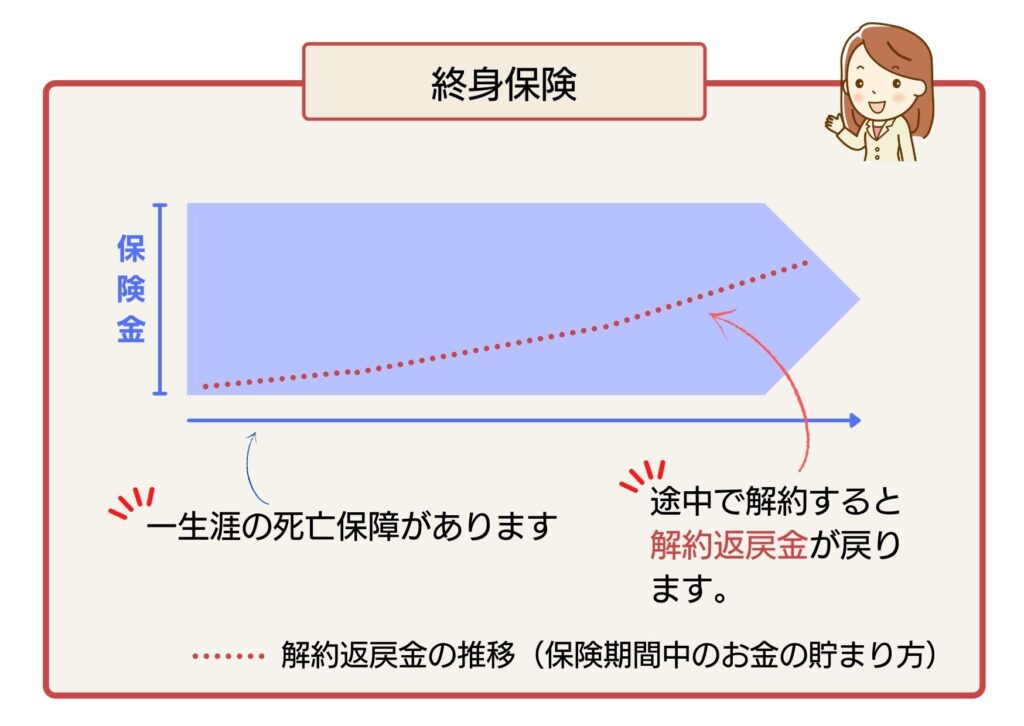

終身保険

シュウシンホケンというのは、ずっと続くということかしら?

死亡保険の中には、保障が一生涯続く保険がひとつだけあります。

それを「終身保険」といいます。

死亡保障が一生涯続くだけでなく、保険を途中で解約しても解約返戻金があります。

死亡保障と貯蓄機能の両方があるということです。

死亡保障がずっと続くのに、かけすてではないのですね!

ここまで、3つの死亡保険の特徴を説明しました。

次は、死亡保険の種類をどう選べばいいのかをみていきましょう。

自分に合った死亡保険の選び方

3つある死亡保険のうち、ぼくはどれを選べばいいのかな?

ヒロシさん、まずは死亡保障の必要額(保険金額)を想定しましょう。

それから、いつまで保障があればいいのか(保険期間)を考えます。

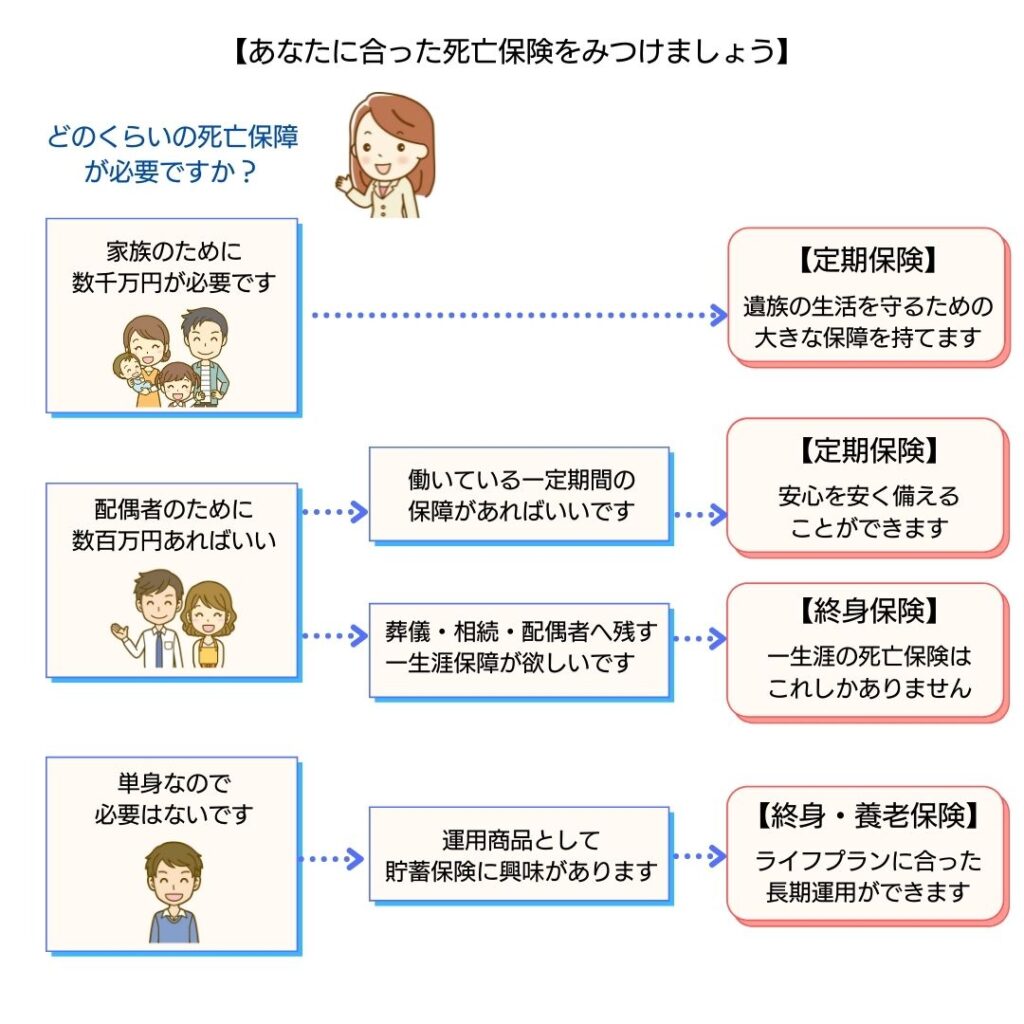

簡単チャートで選んでみましょう

自分に必要な死亡保険の大きさや期間、加入の目的から保険種類を選んでみましょう。

目的に合った保険は見つかりましたか?

遺族保障を重視するなら定期保険

ぼくは定期保険がいいと思いました。

ヒロシさん、そうですね。

もしヒロシさんに万が一があった時には、家族のために生活費や教育費を残してあげる必要があるのですね。

死亡保険金が一千万円以上は必要となると、毎月支払う保険料から考えても定期保険を選択することになるかと思います。

支払う保険料に対して、死亡保険金額が大きいほど「保険の意味」があるということですね。

貯蓄性を重視するなら終身保険

今すぐに死亡保険が必要というわけではないのですが、貯蓄ができるなら考えたいと思っています。

ぼくたちはお互いのために、死亡保障があってもいいと思っています。

かけすてはもったいないので、貯蓄性がある終身保険なら納得感があります。

終身保険は、保険を解約したときの解約返戻金が時間が経過するほど増加するしくみになっています。

長期的にお金の運用をしたい人にとっては、死亡保障よりも貯蓄機能の方が魅力的に感じることもあるでしょう。

このサイト内には「貯蓄保険」というカテゴリーもあります。

参考にして下さいね。

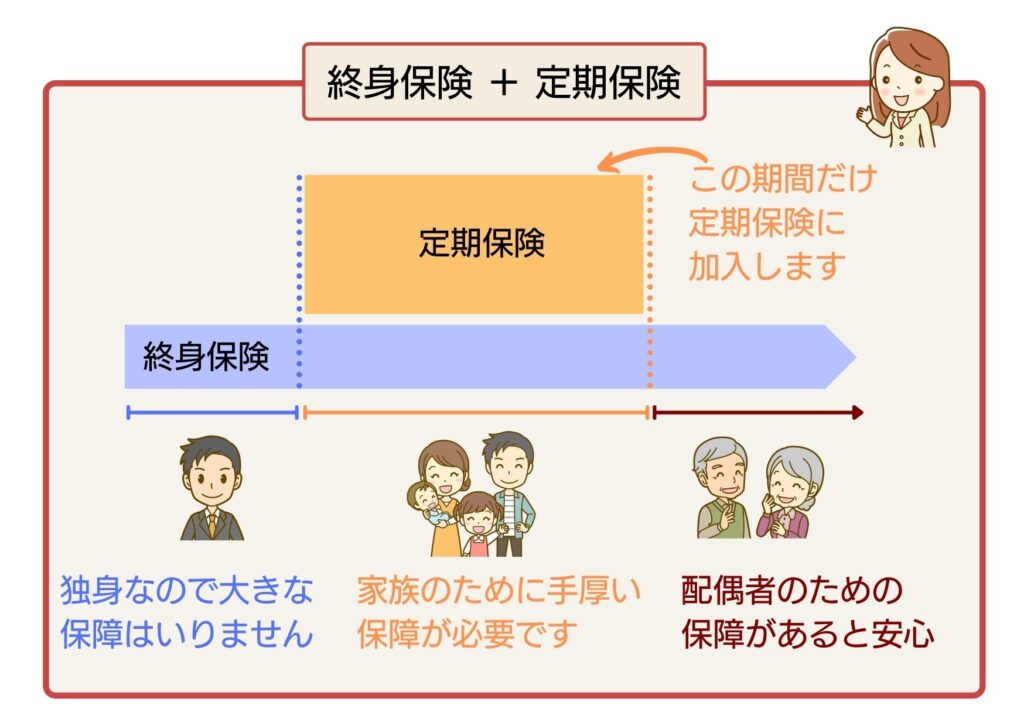

定期保険と終身保険の組み合わせも合理的

家族のための保険として定期保険を選びましたが、保障が一生涯続く終身保険も気になります。

ヒロシさん、ひとつの保険しか選んではいけないわけではないですよ。

保険の種類を組み合わせることで、ライフステージに合った保険プランができます。

一生涯の保険のベースとして、終身保険をもっておく。

家族が増えれば定期保険を上乗せする。

そして、こどもたちが大きくなったら定期保険は終了してもかまいませんね。

ライフステージごとに必要な保障の大きさもちがいますよね。

ファミリー世帯なら、保険を組みあわせることも合理的ですね!

まとめ

保険会社の死亡保険に加入する目的は、「遺族年金」という公的年金の上乗せ保障を持っておくためです。

特に、こどものいる家庭では、もし両親のどちらかに万が一時があった時に「遺族年金」だけで残された家族の生活が困らないか考えてみましょう。

死亡保障として準備したい保険金額を「必要保障額」といいます。

必要保障額をシミュレーションしてから保険に加入すると、自分に合った保険を持つことができますね。