生命保険は死亡時や入院時の保障だけでなく、お金を貯める貯蓄タイプの保険もあります。

つみたて貯蓄をはじめたいと思っていました!

お金を貯める保険にはどんなものがあるのですか?

いくつか種類があるので、保険の種類別にみていきましょう。

貯蓄の目的がはっきりしている保険

「老後資金を貯めておきたい!」

「子どもの教育費をしっかり準備したい!」

このような目的がある人には、「個人年金保険」「学資保険(こども保険)」があります。

それぞれ、お金を貯める目的がはっきりしている保険商品ですね。

そのしくみをざっくりと解説します。

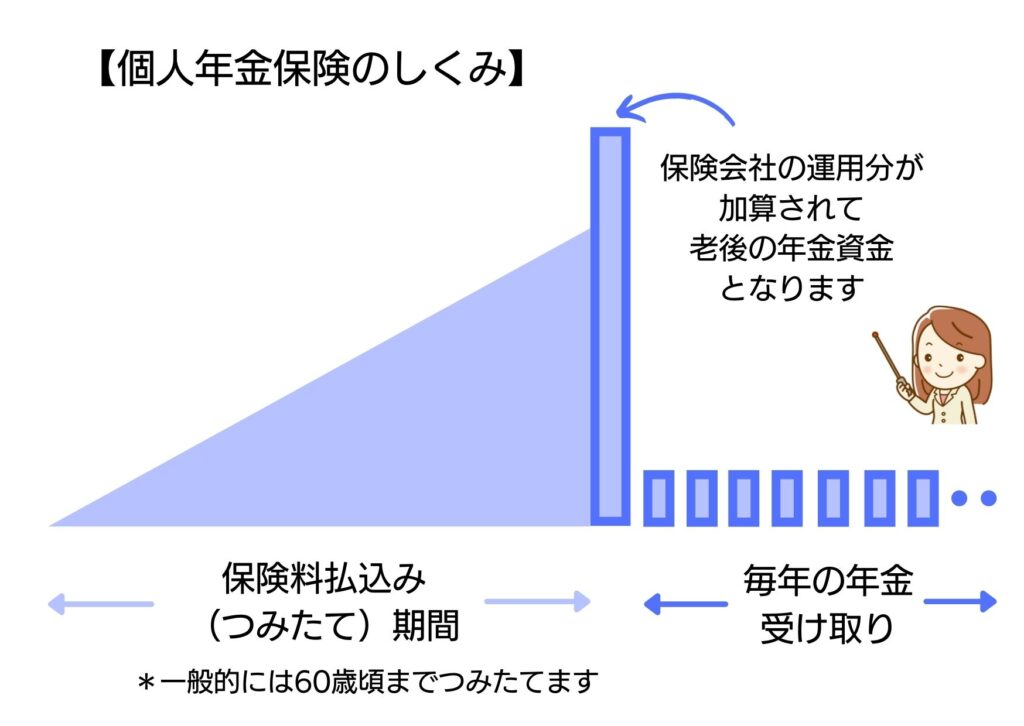

個人年金保険

老後資金を貯めるための保険です。

60歳~70歳くらいまで保険料を支払うことで積み立てをします。

保険料の支払いが終了したあとは、保険会社から年金を受けとります。

個人年金保険は、基本的に病気や死亡などの保障はありません。

学資保険(こども保険)

こどもが大学進学などで大きな教育費用がかかる頃に、まとまった教育資金を準備するための保険です。

幼いこどもを持つ親が、学資保険に加入(保険の契約)をして貯蓄をはじめます。

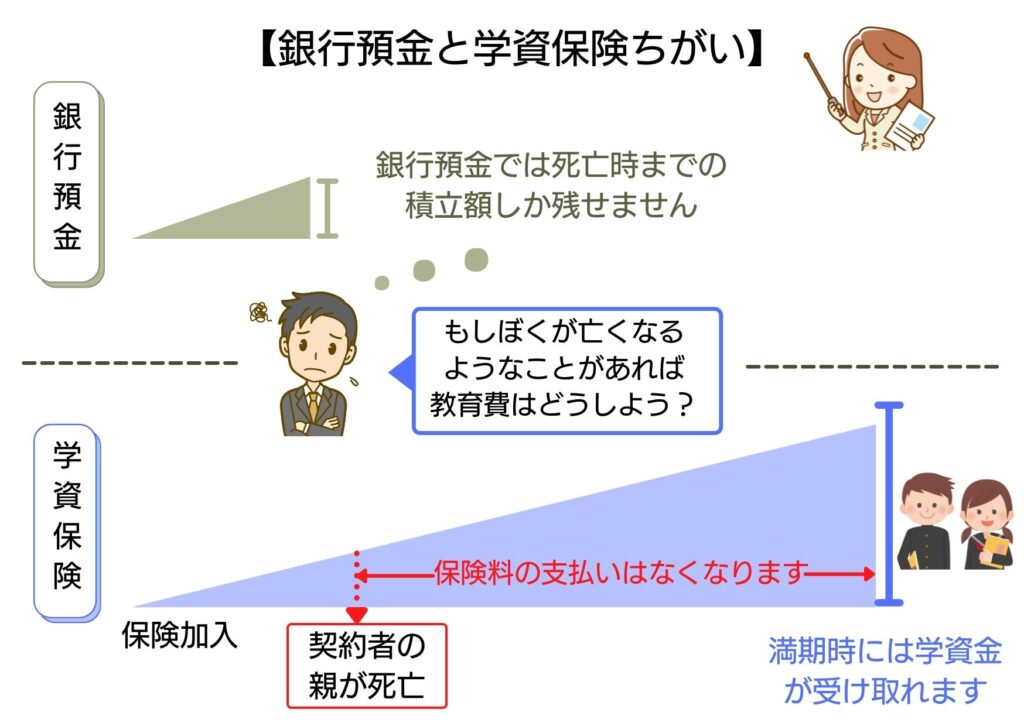

教育費を銀行で貯めるのと、学資保険を利用するのでは何が違うのですか?

学資保険の特徴は、契約者である親の死亡保障があることです。

もし親が積みたて期間中に死亡した場合、その後の積み立て(保険料の支払い)は免除されるうえに、満期をむかえると学資金が支払われます。

ぼくが元気で働いていればもちろん学資金が貯まるし、もし万一があっても教育費をちゃんと残してあげらるのですね!

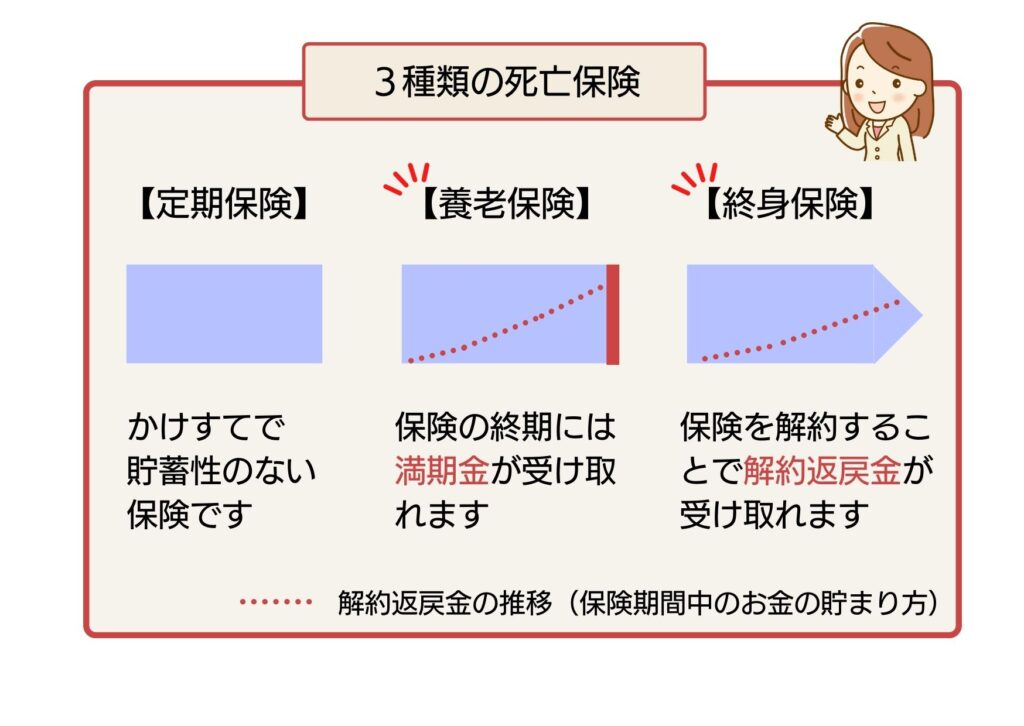

死亡保険のなかでも貯蓄性がある保険

死亡時に備える3種類の保険の中には、貯蓄性のある保険が2つあります。

「養老保険」・・ ”老後を養う” ためにお金を貯める保険です。

「終身保険」・・ ”身が終わるまで“ 保険が続く保険です。

死亡保障をもちながら、貯蓄もできる一石二鳥の保険ですね。

養老保険と終身保険について特徴などをみていきましょう。

養老保険

死亡保障と貯蓄性の両方を備えている保険で「生死混合保険」といわれてます。

過去には、保険の予定利率(=運用利回り)が高かったため「養老保険でお金を貯めている」人も多かったようです。

最近では予定利率が低くなったことや、満期までの期間が短い場合は、保険の満期金が期待するほどではなくなりました。

保険商品としては存在しますが、最近では養老保険のメリットはあまりないといえます。

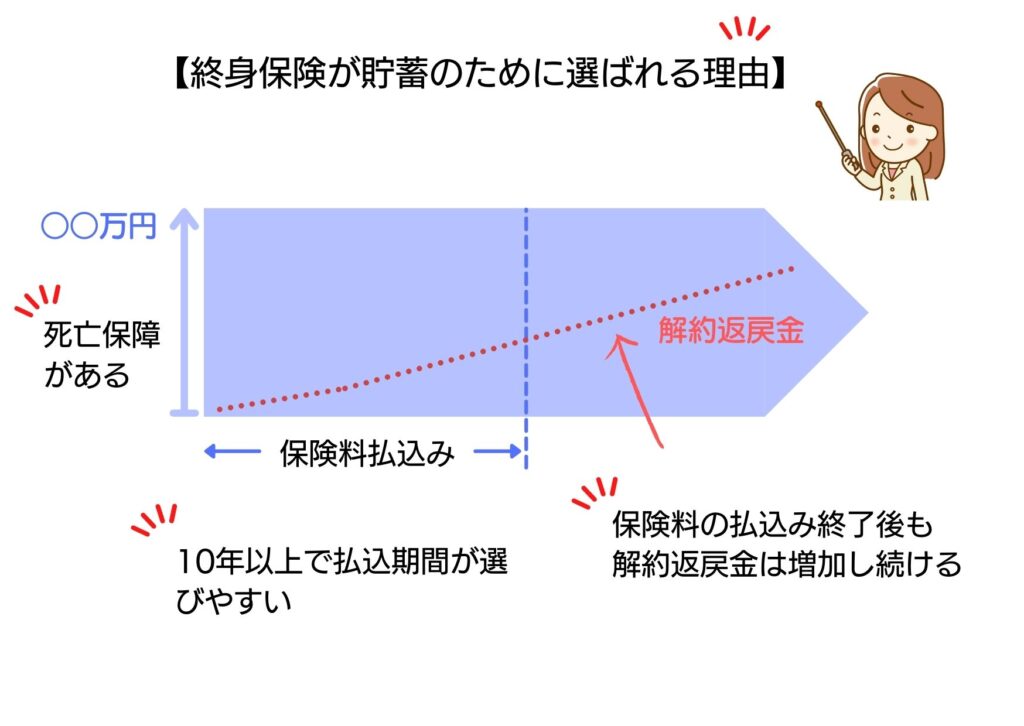

終身保険

終身保険には一生涯の死亡保障があります。

そのため、一般的には死後の整理資金(お葬式代など)を準備するための保険といえます。

特徴としては、契約期間中に保険を解約をすると解約返戻金が戻るという特徴があります。

長期でお金を貯めるなら、銀行預金よりも終身保険の方がお金の増える率が高いという現象も保険商品によってはあります。

終身保険を途中解約することを前提に、保険加入をする人もいます。

貯蓄保険として終身保険を利用する人は、

「保険料は短期間に支払いをすませて、保険は長く継続する」

ことを重視します。

このようにすると、支払い保険料の総額に対して解約返戻金が増加し続けるため、返戻率(お金の増える率)は時間が経過するほど高くなります。

保険で貯蓄をするメリット

保険で貯蓄をすることには賛否両論あります。

メリットデメリットをお伝えするので、みなさんの考えを整理してください。

まずは、メリットからお伝えします。

長期運用ができる

貯蓄保険では、保険料を払うことでお金を積み立てることになります。

保険料払込み期間はおよそ10年以上の設定となります。

保険料の払い込み期間は、契約時に自分で決めることができます。

将来のためにお金を貯めたいと思ったら、まずは長く貯蓄を続けることが大切ですね。

保険をスタートすることで、自然に長期間お金を貯めるしくみができることになります。

長期にわたるお金の運用は保険会社に任せることができます。

銀行口座(クレカ)引き去りで強制貯金ができる

貯蓄の基本は「収入から先に貯蓄分を差し引いて、残った分を生活費にまわす」というものです。

先に貯蓄をしようと思っても、なかなかできないんですよね。

保険で貯蓄をするときは、銀行口座から引き去りで保険料を払うことになります。

保険会社によりますが、毎月27日ごろに銀行口座から引き去りになる会社が多いです。

お給料が入ったすぐ後に、保険料が引き去りになるなら「強制貯蓄」になります。

また、最近はクレジットカード払いのできる保険も増えました。

ポイントの付くクレジットカードで保険料を払うことにするのもいいですね。

目的を持った貯蓄ができる

老後資金・こどもの教育費など目的のある貯蓄のばあい、長く続けるモチベーションになりますね。

「終身保険」を利用した貯蓄でも、将来の解約返戻金を何に使うか見当をつけておいてもいいでしょう。

昔、自分の葬儀代と思って加入した終身保険があるのよ。

老後資金が足りなくなった時や病気や介護でお金が必要な時は、保険を解約して自分のために使うこともできるわ。

生命保険料控除を受けられる

生命保険料控除って、なんですか?

所得税や住民税の負担が少なくなる「所得控除」のひとつに「生命保険料控除」があります。

生命保険料として支払った金額により、自分が支払った税金が少し戻ってくるということです。

生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つがあります。

加入している保険種類によって区分があります。

保険で貯蓄をすることで、税金も少なくなるんですね。

保険で貯蓄をするデメリット

保険で貯蓄をするデメリットも押さえておきましょう。

保険料の支払いはお休みできない

保険で貯蓄をはじめるためには、保険の契約が必要です。

契約の中では、毎月(年)の保険料の支払いは「お約束」です。

そうか~。

「今月はピンチだから保険料を払いたくない」というのはダメですね。

保険の早期解約は大損

貯蓄保険を早期に解約したばあい、解約返戻金はいままでに支払った保険料総額よりもかなり低い金額でしか戻ってきません。

貯蓄を目的にした保険のばあい、早期解約が一番のデメリットだと思っています。

保険料には保険会社の経費が含まれる

貯蓄保険とはいっても、払っている保険料がそのまま自分の保険の中に蓄えられていくものではないのです。

保険会社の運営や広告などの経費(付加保険料といいます)にあたる部分が、保険料には含まれています。

確かに、保険会社にも経費が必要なのは理解はできます。

経費の割合はどのくらいなのでしょうか?

保険会社により異なり、明示されることはほとんどないです。

営業職員の人数や広告量などから保険会社の経費率を推測することはできそうですね。

貯蓄保険の選び方

ここまで貯蓄性のある保険をいくつか紹介してきました。

複数の保険種類からの選び方など、具体的に考えてみます。

保険種類にこだわらずに選びましょう

実際には、どうやって貯蓄保険を選べばいいのかしら?

貯蓄保険を選ぶときに、払った保険料に対する返戻率(どれだけお金が増えるか)を重視する人は多いです。

返戻率を重視するなら、保険の種類を限定して選ぶのではなく、複数の保険種類をまたぐ選び方もありといえます。

たとえば、老後資金を貯める保険を選ぶなら?

個人年金保険と終身保険の両方で考えてみます。

同じ保険料を同じ期間支払う前提で、将来どちらの方が運用益が増えているかを保険設計書で比べるのもいいですね。

なるほどね!

ぼくは、こどもの教育費を貯めたいのだけど、学資保険だけでなく終身保険でも検討してみるということですね。

ヒロシさん、そういうことです。

ポイントは、「保険料を支払う期間」と「貯めたお金を使う時期」が具体的な目的から外れていないかを考えることです。

保険の種類にこだわる必要はありません。

保険だからこそ投資性のある商品を選んでみましょう

貯蓄保険のなかには、外貨や投資信託で運用する「投資性商品」 が増えてきました。

投資のリスクはさけたいと思う人もいますが、「貯蓄から投資へ」という世の中の流れは保険の分野でも同じです。

保険の「貯蓄から投資へ」とは、日本円で運用される保険商品にくわえて、外貨や投資信託で運用される保険商品が増えたということです。

投資性のある商品でお金を増やす必要性はなんとなくわかっています。

できればリスクは少ない方がいいのですが・・。

チアキさんのように「投資のリスクを減らしたい」なら、保険商品は相性がいいといえます。

投資リスクを減少させる「投資の三大原則」にそった運用ができる機能があるからです。

保険でつみたてをするということは、長い期間(長期)にわたって定期的に保険料をはらう(積立)しくみができていますね。

あとは、外貨や投資信託などの運用手段がかたよらないように分ける(分散)ことに気をつければ、「投資の三大原則」をみたしたお金の運用ができることになります。

たとえば、変額と名の付く保険は、保険に投資信託がくみこまれている商品です。

運用が投資信託なら投資先の分散もしやすいですね。

まとめ

長期にわたる貯蓄をしたい時は、それができる環境をしっかりつくることが大切だと思います。

お金の流れるしくみや心理的な面でも継続できる環境づくりです。

保険で貯蓄をする最大の効果は、心理的に継続できる部分だと思っています。

途中解約が損になると思うと、何とかやりくりして計画通りにお金を貯めることができるかもしれません。

また、「貯蓄ファースト」な家計を目指すにも、保険の天引き機能は役に立ちそうですね。

保険の機能だけでなく、心理的にも取り組みやすいかを考えて貯蓄保険を選んでください。