「こどもには自分の老後のことで迷惑をかけたくない」

そんなフレーズが浮かぶようになったら、自分の介護についても考える時期かもしれません。

ほんとは自分が介護が必要になるなんて考えたくないわ・・

お母さん、それは大きなリスクに目をつぶっている可能性があります。

これからの長寿の時代には、介護保障は備えどころになりそうです。

保険会社もここ数年で、介護保障の商品に力を入れています。

介護のことや保険のことがよくわからないから、ちゃんと考えてなかったのかも。

介護の保険が気になりはじめたお母さんと、保険のしくみや選び方を一緒に考えていきましょう。

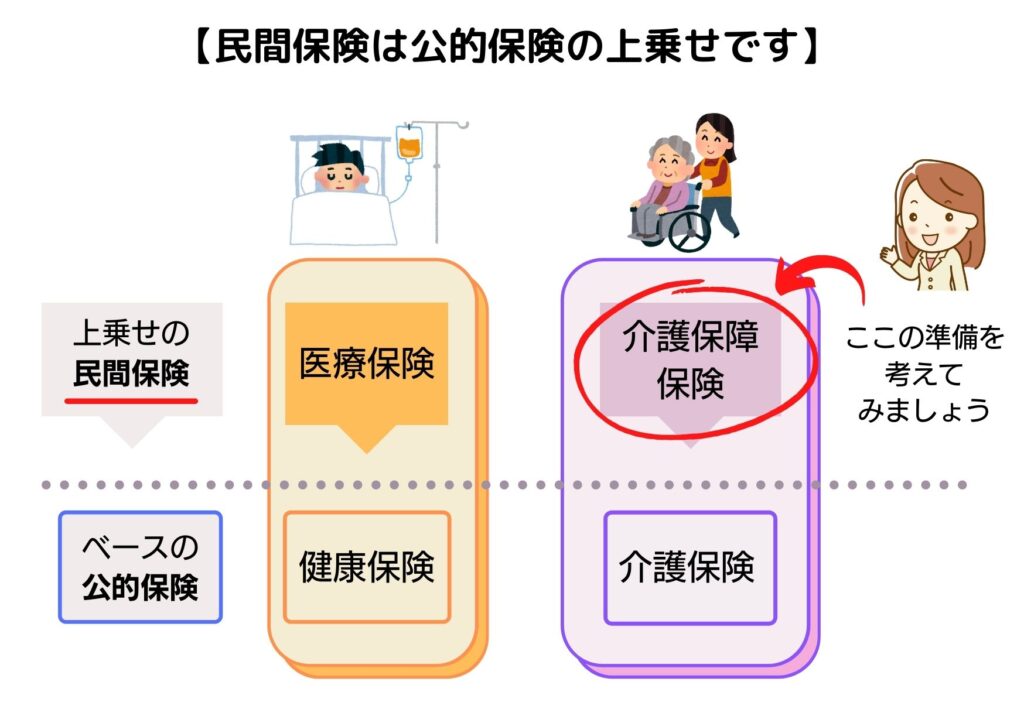

公的介護保険と上乗せの民間保険

介護を受けることになったときに、いの一番に頼れるのは国の介護保険制度です。

「公的介護保険」として、2000年に制度ができました。

現在、約20年ほどたったところですね。

制度ができた背景は、高齢化と核家族化により家族内で介護をすることが難しくなったこと。

働きざかりの人の介護離職の問題などが原因です。

このような状況から「介護は社会的なリスク」と捉えられ、公的介護保険がはじまりました。

民間の生命保険会社が「介護保障保険」にちからを入れ始めたのもこの頃からです。

例えば、医療保険が健康保険制度の上乗せとしてあるように、民間の介護保障保険も公的介護保険の上乗せとして存在しています。

わたしは医療保険は終身で加入してるわよ!

老後の健康不安に備えるには、これまでは医療保険が主役ではありました。

しかし、これからの時代は医療と同じかそれ以上に介護の備えも必要になりそうです。

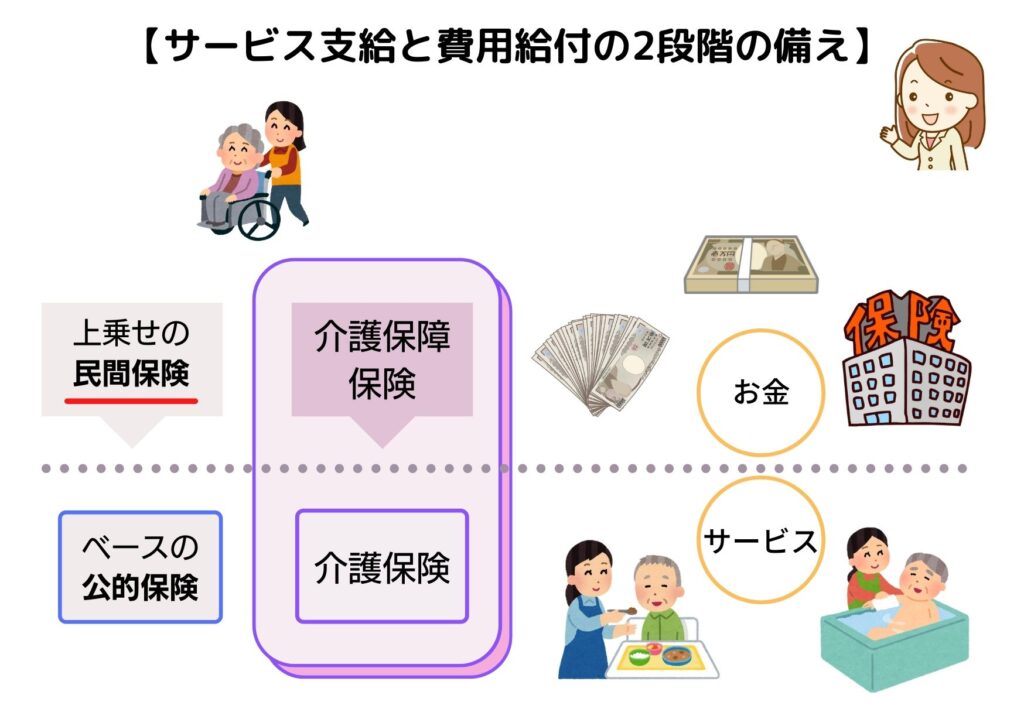

公的介護はサービス提供・民間保険は現金給付

公的介護保険には自己負担があります

そういえば、国の介護保険のこともよくわかってないわ。

公的介護保険は『介護サービスの提供』です。

介護サービスの一例として、自宅への訪問介護や施設でリハビリテーションがあげられます。

車いすや介助ベッドのレンタルも介護サービスの中に含まれます。

私のおじいちゃんは家族みんなで介護していたわ。

国が介護保険の制度をつくってくれたのは助かるわね!

サービスだったら、もちろん無料でしょ?

いえ、お母さん。

国の介護サービスを受けるのには費用(自己負担)がかかるんです。

一般的な年金生活者の所得であれば、介護サービス費用の1割が自己負担になります。

これくらいの自己負担なら、介護にかかる費用は自分の老齢年金でまかなえばいいんじゃないかしら。

基本はお母さんの言うとおりです。

しかし、実際の介護の現状では公的介護サービスだけでは足りない場合もあります。

介護にかかる費用は月平均7.8万円

介護に関わる家族の状況や介護施設の利用の有無で、かかる費用はずいぶんと違ってきます。

家族の負担を減らそうとすると、介護にかかる費用が高くなるということね。

生命保険文化センターの調査(平成30年度)より「介護の期間と毎月の費用」の平均値を引用しました。

もう少し詳しく知りたい時は、生命保険文化センターの「介護にはどれくらいの年数・費用がかかる?」をご覧になってください。

それでは、平均値から介護にかかる総額をざっくり計算してみましょう。

「毎月約8万円×5年間」として、およそ480万円というところですね。

介護にかかる費用をしっかり準備したい時は、民間の介護保障保険を検討してみましょう。

ウオーキングで足腰鍛えてナンプレで頭の体操もしているけど、お金の備えは必要かもね!

民間の介護保障保険でかかる費用に備えます

国の介護保険ができたといっても、それ以上に支援が必要なときには追加の費用はかかります。

その費用を計画的に準備するために、民間の介護保障保険があります。

公的介護保険はサービスの提供でしたが、

民間の介護保障保険は『現金の給付』です。

公的介護保険のサービスと民間の介護保障保険の2段階の備えがあると安心ですね。

介護保障保険のしくみ(受け取り編)

民間の介護保障保険について知りたくなったわ。

将来、私が介護が必要になったときはどのように給付が受け取れるのかしら?

それでは、保険会社の介護保障保険のしくみをみていきましょう。

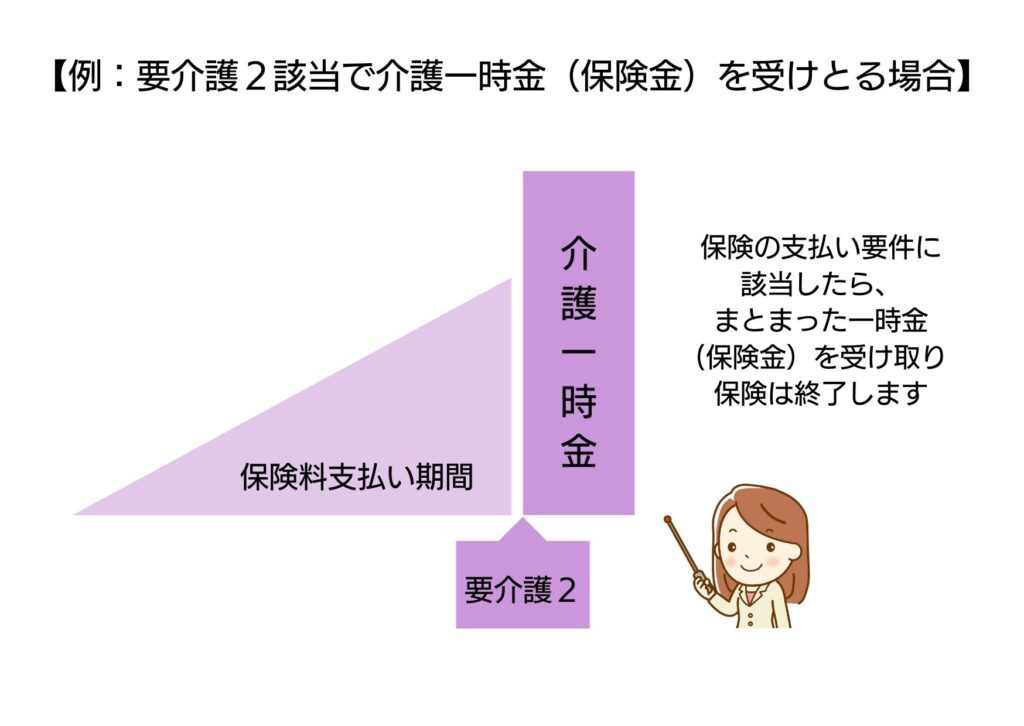

初期費用としての介護一時金

介護当初に、まとまった費用を受け取るには「介護一時金(介護保険金)」があります。

介護用品の購入、家のリフォーム、転居などの費用に充てることができます。

保険のしくみはこのようなイメージです。

「介護一時金」って、どのくらい考えておけばいいのかしら?

自宅での介護が前提なら、50~100万円ほどあると初期費用としては助かると思います。

また、有料老人ホームの入居希望があるなら、300~500万円ほどの金額を考えておいてください。

要介護になった時点で、このような金額が貯蓄で準備できるなら初期費用をまかなう保険は必要ないですね。

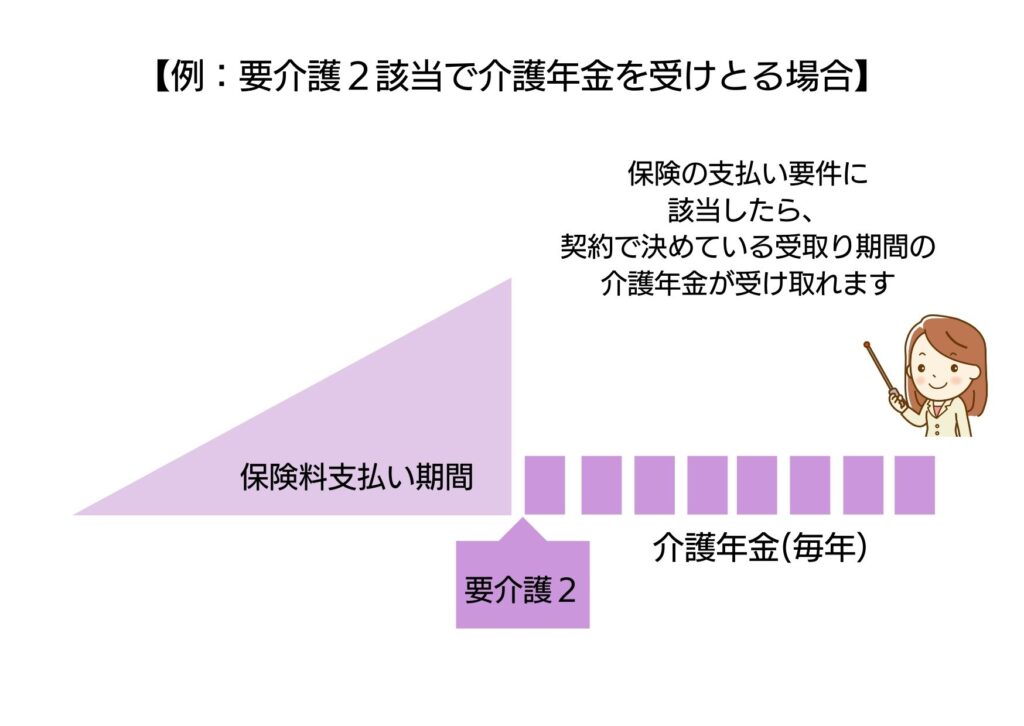

毎月かかる費用には介護年金

老齢年金で介護費用を工面することもできますが、日常生活費もまかないながら介護費用の支出はやはり大変でしょう。

毎月かかる介護費用には、年金形式で現金が受け取れる「介護年金」があると安心です。

保険のしくみはこのようなイメージです。

一時金の取り崩しよりも、年金のように給付を受け取れるほうが安心だわ。

介護年金は毎月どのくらい受け取れるようにしておくといいのかしら?

公的介護保険の自己負担分をカバーするとして、毎月5万円の給付が受け取れる準備をしておくといいですね。

介護保障保険のしくみ(保険料の支払い編)

保険に入ると保険料の支払いが必要よね。

支払い方法はいくつかあるの?

契約時に一括で支払う「一時払い」と、コツコツ支払う「月払い(年払い)」があります。

一時払い

まとまった貯蓄があれば、それで保険料を一時払いすることができます。

一時払いできるかどうかは保険商品ごとに異なります。

退職金の一部を介護などに取っておこうと思ってました。

使ってしまわないように、一時払いの介護保障保険を検討してもいいですね。

月払い(年払い)

保険料を、月払い(年払い)している方は多いですね。

わたしはムリしないで毎月保険料を払うほうがいいわ。

毎月払う保険料を安くしたいなら、年齢が若いうちに保険に加入することがおすすめです。

加入年齢が上がるほど保険料は高額になるからです。

選び方のポイント

ここからは、民間の介護保障保険の選び方をポイントに分けてお伝えしていきます。

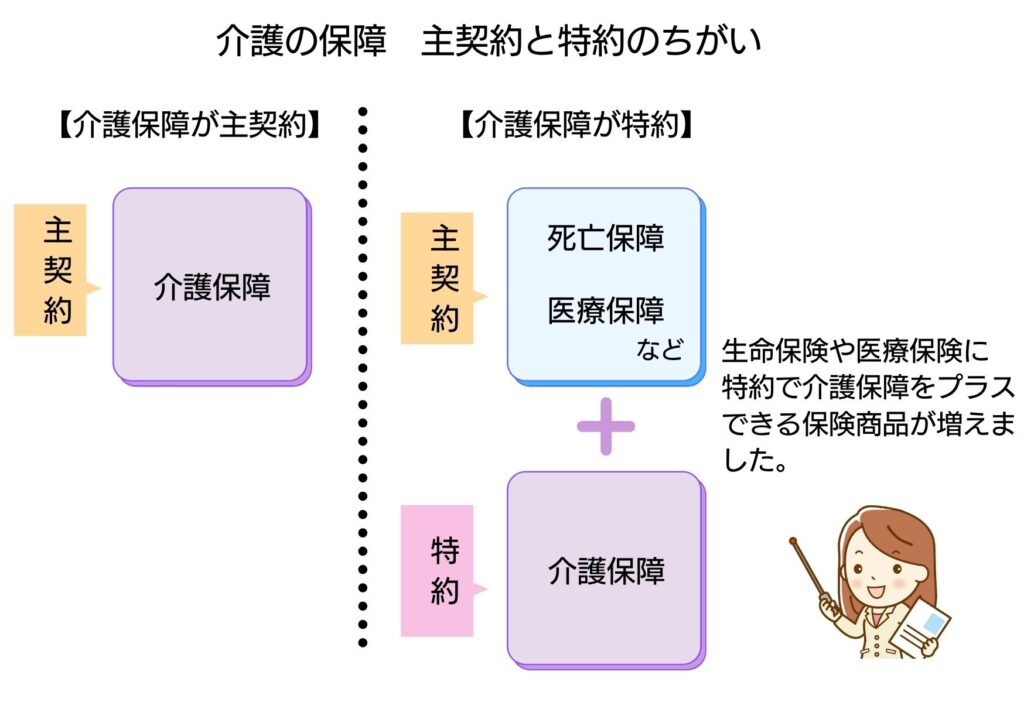

主契約か特約か

保険は主契約と特約から成り立っています。

介護の保障が「主契約」で、介護リスクに特化している保険商品があります。

また、死亡保障や医療保障が主契約となっている保険に、介護の保障が「特約」でセットできるものがあります。

一生保障が続く死亡保険や医療保険に介護の保障をセットしておくと、歳をとってからもわかりやすいですね。

かけすて型か貯蓄型か

保険は払った保険料がかけすてになるものと貯蓄型(解約したときに返戻金がある)があります。

かけすてはもったいないような気がするわ。

かけすて型と貯蓄型の違いは、皆さんが支払う保険料に大きく差がでます。

保険料の感じ方をわかりやすく比較するとこのようになるでしょう。

かけすて型と貯蓄型?

どちらの方がいいかしら?

まずは、 加入した保険がちゃんと継続できるかどうかで考えてみてください。

かけすてがもったいないからと保険料の高い貯蓄タイプを選んでも、途中で解約すると支払保険料に対して損をすることになります。

貯蓄型を選ぶときには、手元にある現金貯蓄から保険料をねん出するようにしてみてはいかがでしょうか。

保険料を「毎月の収入」からねん出するのか、すでにある「現金貯蓄」からねん出するのかという、ふたつの考え方をもつと自分自身の答えが見つかると思います。

給付要件は保険会社基準か公的介護連動か

介護の保障を選ぶときに気をつけてほしいのは「給付要件」です。

「給付要件」は保険会社ごとに基準が異なります。

大きくこの2点の違いを押さえておきましょう。

公的介護保険に連動している保険商品を選びましょう。

昔は、国の介護保険がなかったので保険会社の独自基準で給付要件は決められていました。

今なら、公的介護保険と連動している方が保険請求のタイミングもわかりやすいですね。

「家族に迷惑をかけない」はお金の準備の速さもあり

もし将来、認知症などで判断能力がないと判定されると、銀行口座は預金者の資産を守るために家族であってもお金を引き出すことを制限します。

「成年後見制度」は本人の財産を守るための大切な制度ではあります。

しかし、介護が必要になった家族にとっては、家庭裁判所での手続きなどにかなりの手間がかかる可能性がありえます。

民間の介護保障保険を利用することで、お金の準備だけでなく介護費用を家族が使いやすくすることができます。

介護費用は銀行ではなく、たんす預金がいいんじゃないの?

お母さんの場合、オレオレ詐欺の方が心配だよ・・。

まとめ

民間の介護保障保険は、家族への気遣いから加入の検討をされる方が多いです。

介護にかかる費用は家族構成や介護の内容によって異なるため、予測することは難しいですが、この2点をポイントに老後の介護資金を考えてみてください。

貯蓄で足りそうであれば保険に加入する必要はないですね。

「公的介護保険と民間の介護保障保険を組みあわせて老後の準備をする」

令和以降は、長寿をみこして保険を考えていく必要がありそうです。