介護が社会的な問題とされて、公的介護保険がはじまったのは2000年です。

このころから、介護保障のある保険商品が増えはじめました。

そうはいっても、介護保険の加入を考える人が増えた実感はありませんでした。

その理由は、自分が介護を受けるイメージができないことと、ちょうどいい介護保険がなかったからだと思います。

時間が経つにつれ、高齢化で介護を受ける人が多くなり自分事としても考える人も多くなりました。

また、保険商品も介護を受けた人のデータや、より多くの人のニーズを取り入れることで「ちょうどいい」介護保険が販売されはじめたと感じています。

介護に絞った保障で保険料が抑えられていると、必要な人が選びやすいと思っていました。

今回は、2021年9月にアフラックから新しく発売になった『しっかり頼れる介護保険』をとりあげます。

欲しかったのは介護に備えるシンプルな保険

死亡保険はもうあるんだよね。

介護にだけ備えられる保険はないでしょうか?

介護の保障は、一生涯の死亡保険とセットになっているものが多く販売されています。

死亡保障もしっかりあると保険料もそれなりに高くはなります。

お父さんのように、介護保険だけを「単品」で持ちたいと考えている人にちょうどいい商品は少なかったかもしれません。

単身世帯が増えて、死亡保険は要らないけど介護保険は準備したい人もこれから増えそうです。

それでは、介護保障にしぼった『アフラックのしっかり頼れる介護保険』のポイントをみてみましょう。

・かけすてで死亡保障がないため保険料は割安といえます。

・要介護3以上では介護年金を受け取れます。(公的介護保険の自己負担をカバーする目的)

・保険の支払い事由は公的介護保険制度と連動でわかりやすい。

・要介護1以上で保険料の支払いは免除されます。

給付を受け取り始めると、保険料が免除になるのは安心だと思います。

要介護1・2では一時金・要介護3以上は年金での受取り

介護になったときの給付金の受取り方を、時系列でイメージしてみましょう。

要介護1・2では、一時金を受けとります。

要介護3以上は、介護年金を受けとります。

介護年金は最大で10回までとなっています。

10年以上介護を受ける人の割合は全体の14%ほどいますが、介護の期間は平均で4~5年です。

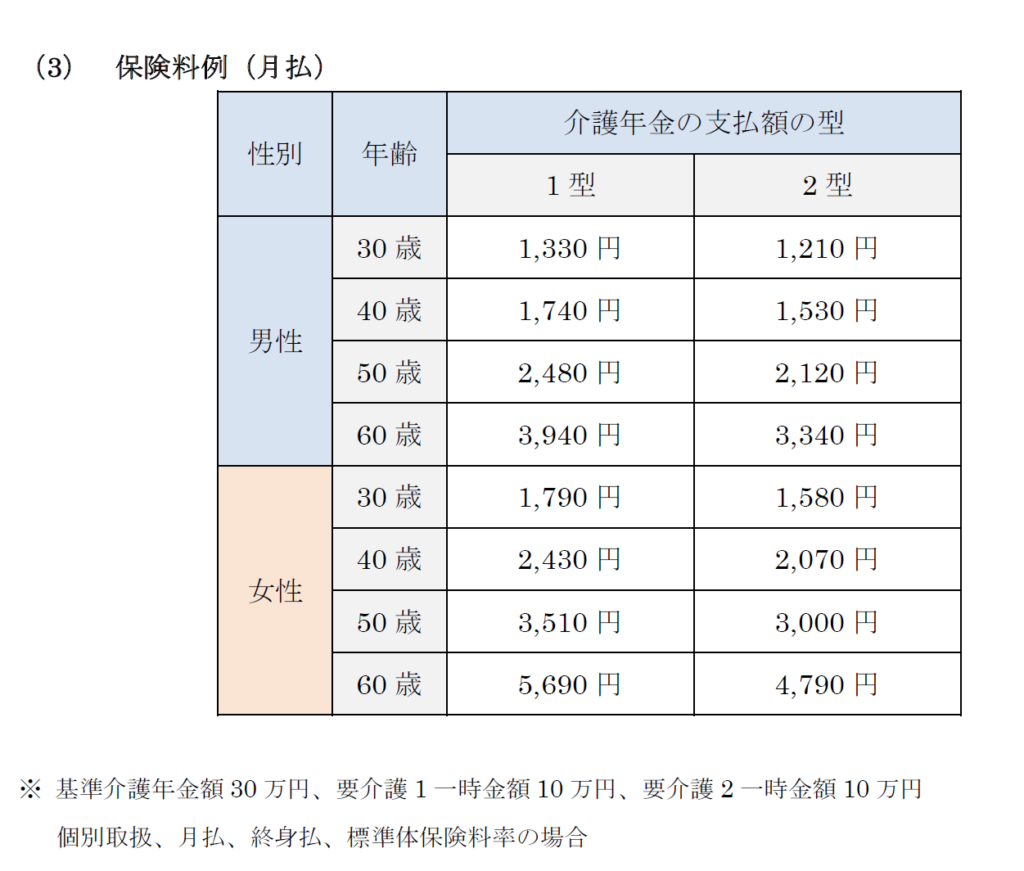

気になる保険料は60歳加入でも納得感あり

介護保険は、ある程度の年齢になってから考え始める人が多いと思われます。

60歳の還暦を迎えた頃に保険に加入すると、保険料はどのくらいでしょう?

あら、今加入している医療保険と同じくらいの保険料だわ。

それにしても、男性よりも女性の方がずいぶん高いのね。

女性は長生きだもんね!

保険料が抑えられているのは、介護年金を受け取るのが要介護3以上となっていることも理由だと思います。

要介護2以上で介護年金を受け取る保険商品もありますが、早めに受け取る分保険料は高くなるのでしょう。

まとめ

高齢化のすすむこれからは、「医療保険」と「介護保険」の両輪で保障のバランスをとることが大切になると考えています。

医療保険は、じゅうぶんに認知されてたくさんの保険商品から自分に合ったものを選べるようになりましたね。

介護保険はこれから先に保険商品のラインナップもそろってくるのではないでしょうか。

今回は、シンプルな保障で加入しやすい保険料の介護保険をとりあげてみました。

実際の申し込みは保険代理店での加入となりますが、インターネットで保険料の見つもりはできます。

アフラック公式ホームページの保険料シミュレーションはコチラです。